Polacy cechują się stosunkowo wysokim zainteresowaniem usługą zautomatyzowanego doradztwa przy podejmowaniu decyzji inwestycyjnych – wynika z badania „Finansowy Barometr ING”. Dwie trzecie Polaków zainteresowanych inwestowaniem chętnie wysłuchałoby porady inwestycyjnej ze strony programu komputerowego – robodoradcy.

Robodoradzwo

Robodoradca to program komputerowy, który na podstawie preferencji użytkownika dokonuje w jego imieniu inwestycji finansowych. Z badania „Finansowy Barometr ING” wynika, że większość Polaków zainteresowanych inwestowaniem jest gotowa korzystać z usług robodoradcy, ale wyłącznie jeśli będzie miała możliwość akceptacji lub odrzucenia proponowanych decyzji.

Czytaj także: Stan współczesnej oświaty. Czy czas na radykalne zmiany?

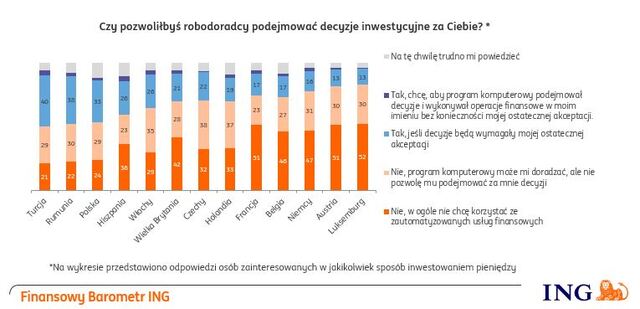

Co trzeci Polak pozwoliłby robodoradcy podejmować decyzje inwestycyjne, pod warunkiem że miałby ostateczne słowo przy ich akceptacji. Kolejne 29% Polaków deklaruje, że pozwoliłoby programowi komputerowemu doradzać, ale nie decydować o ich inwestycjach. Tylko co czwarty respondent z Polski (24%) wyraził jednoznaczny brak zainteresowania robodoradztwem. To znacząco mniej niż w większości krajów, które wzięły udział w badaniu – przeciętnie w Europie ten odsetek wyniósł aż 36%. Z badania wynika, że większą otwartością cechują się społeczeństwa mniej zamożne (Turcja, Rumunia, Hiszpania), niż bogate (Niemcy, Austria, Benelux).

Rozwój sztucznej inteligencji w ostatnich latach umożliwił automatyzację wielu pracochłonnych usług. Doradztwo finansowe jest kolejnym zajęciem, które przynajmniej częściowo można zautomatyzować i przenieść do internetu. Pytanie czy jesteśmy gotowi zaufać robodoradcom, czy też pozostaniemy lojalni wobec tradycyjnych doradców finansowych?

Odpowiedź płynąca z badań ING jest niejednoznaczna. Oszczędności i inwestycje to obszar wrażliwy, w którym preferujemy tradycyjne podejście zamiast eksperymentów. Nie mamy nic przeciwko, żeby komputer zamawiał za nas brakujące produkty ze sklepu a nawet wykupił korzystniejsze ubezpieczenie medyczne, ale nie chcemy by samodzielnie decydował o naszych oszczędnościach. Chętnie wysłuchamy porady inwestycyjnej, jakiej nam udzieli, ale ostatnie słowo chcemy jednak mieć dla siebie.

Można się spodziewać, że robodoradcy upowszechnią się jako miejsce pierwszego kontaktu w kwestiach finansowych. Odpowiedzą na pytanie, jak zagospodarować pierwsze oszczędności lub w jakie instrumenty zainwestować. W przypadku bardziej złożonych strategii inwestycyjnych, wymagających dużych oszczędności oraz dostępu do nietypowych rynków, wciąż będziemy preferować kontakt osobisty z doradcą inwestycyjnym – mówi Karol Pogorzelski, ekonomista ING Banku Śląskiego.

Przeciętnie w Europie najbardziej otwarte na korzystanie ze zautomatyzowanego doradztwa inwestycyjnego są osoby w wieku 25-34 lat. W tej grupie wiekowej zdecydowany brak zainteresowania taką usługą wyraziło 28% respondentów, podczas gdy w całej badanej populacji było ich 36%. Starsze grupy wiekowe są wyraźnie mniej zainteresowane robodoradztwem. W grupie osób powyżej 65 roku życia, brak zainteresowania tą usługą sięga blisko 50%.

źródło: infowire.pl